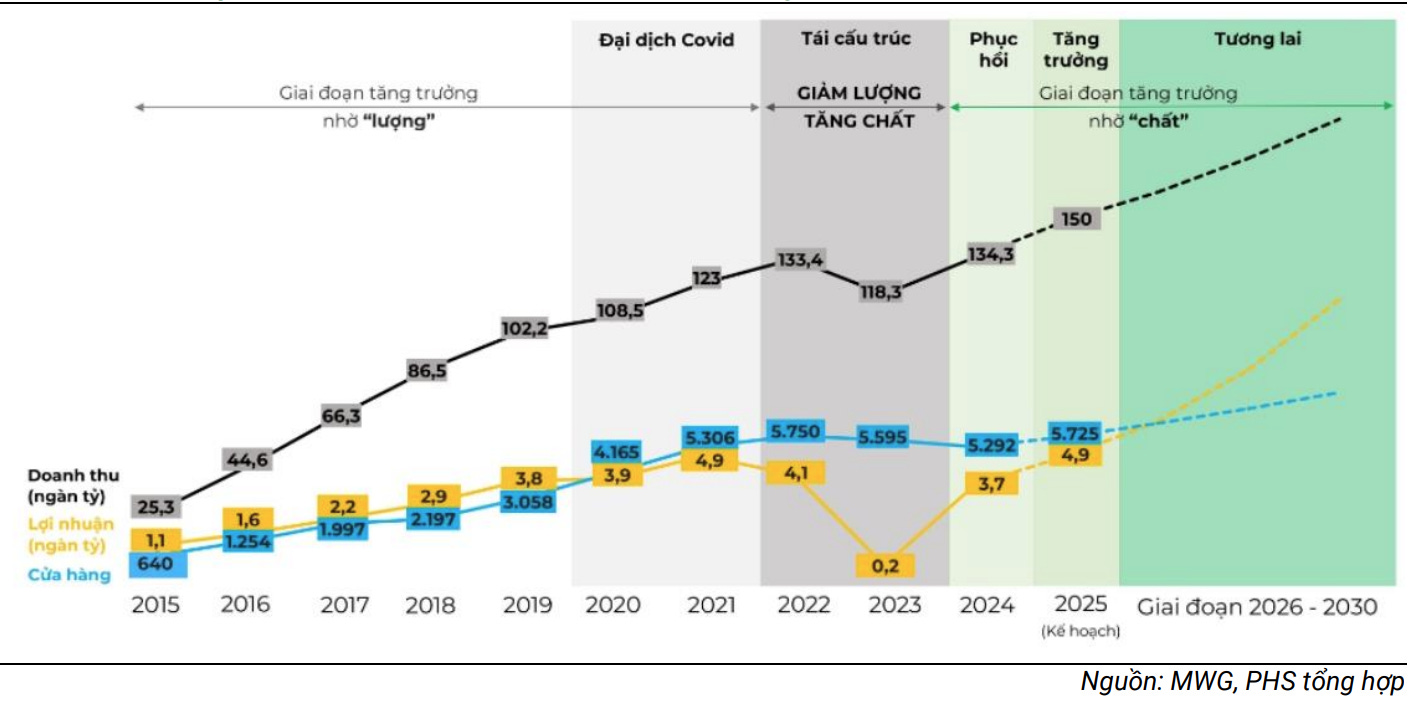

MWG – Quay Trở Lại Đà Tăng Trưởng, Động Lực Từ Chuỗi Bách Hóa Xanh

Báo cáo 8T2025: Thế Giới Di Động đạt 99.801 tỷ doanh thu sau 8 tháng, nhiều chuỗi bán lẻ ghi nhận lợi nhuận dương, cổ phiếu bứt phá +35% trong 3 tháng

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) được thành lập từ tháng 03/2004, với tiền thân là Công ty TNHH Thế Giới Di Động, hiện đang vận hành các chuỗi bán lẻ chính bao gồm: thegioididong.com, Điện Máy Xanh (dienmayxanh.com), Bách Hoá Xanh (bachhoaxanh.com), nhà thuốc An Khang và một số chuỗi thử nghiệm khác.

Tóm Tắt Triển Vọng Kinh Doanh

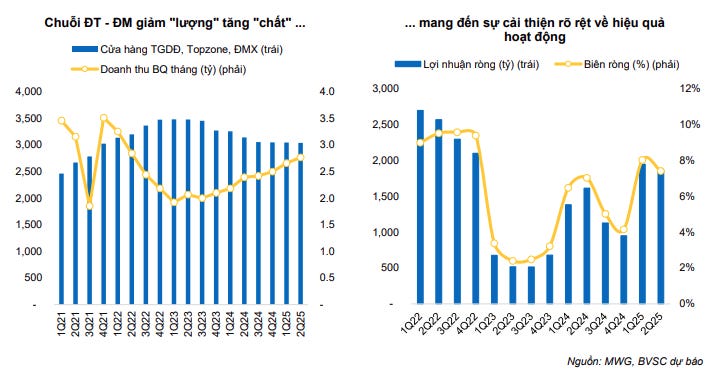

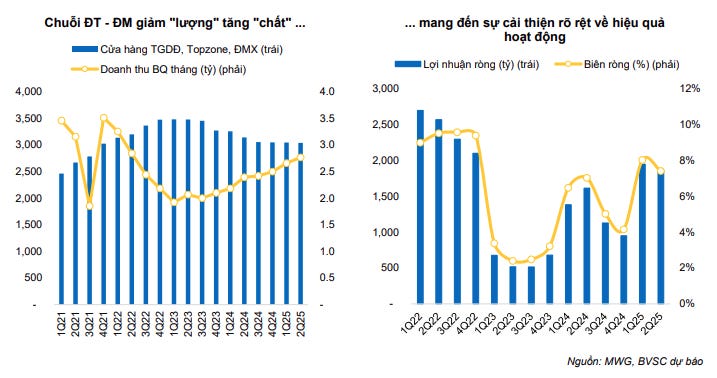

TGDĐ & ĐMX duy trì vị thế dẫn đầu: Trong thị trường ICT & CE bão hòa, TGDD và DMX vẫn tăng trưởng doanh thu Q2/2025 gần 10% YoY, nhờ cải thiện hiệu quả vận hành và doanh thu/cửa hàng tăng >10% YoY. Chiến lược hợp tác nhãn hàng và cá nhân hóa trải nghiệm giúp MWG mở rộng thị phần, trong khi các nhà bán lẻ nhỏ chịu áp lực thuế và chi phí TMĐT.

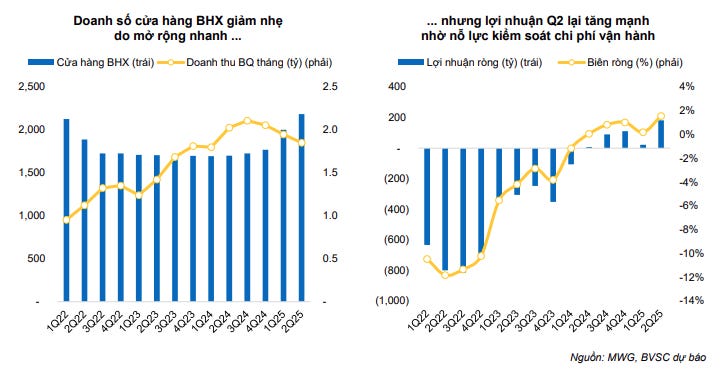

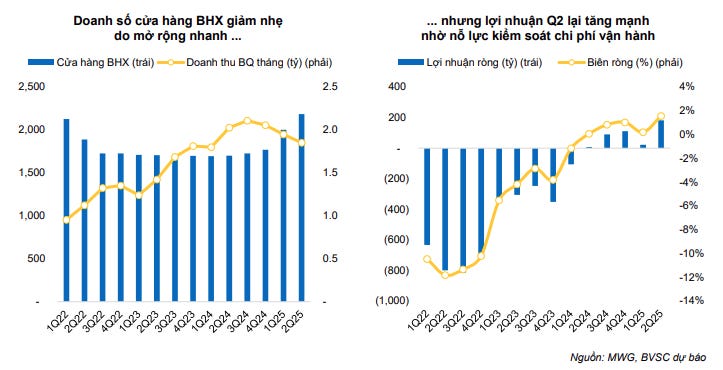

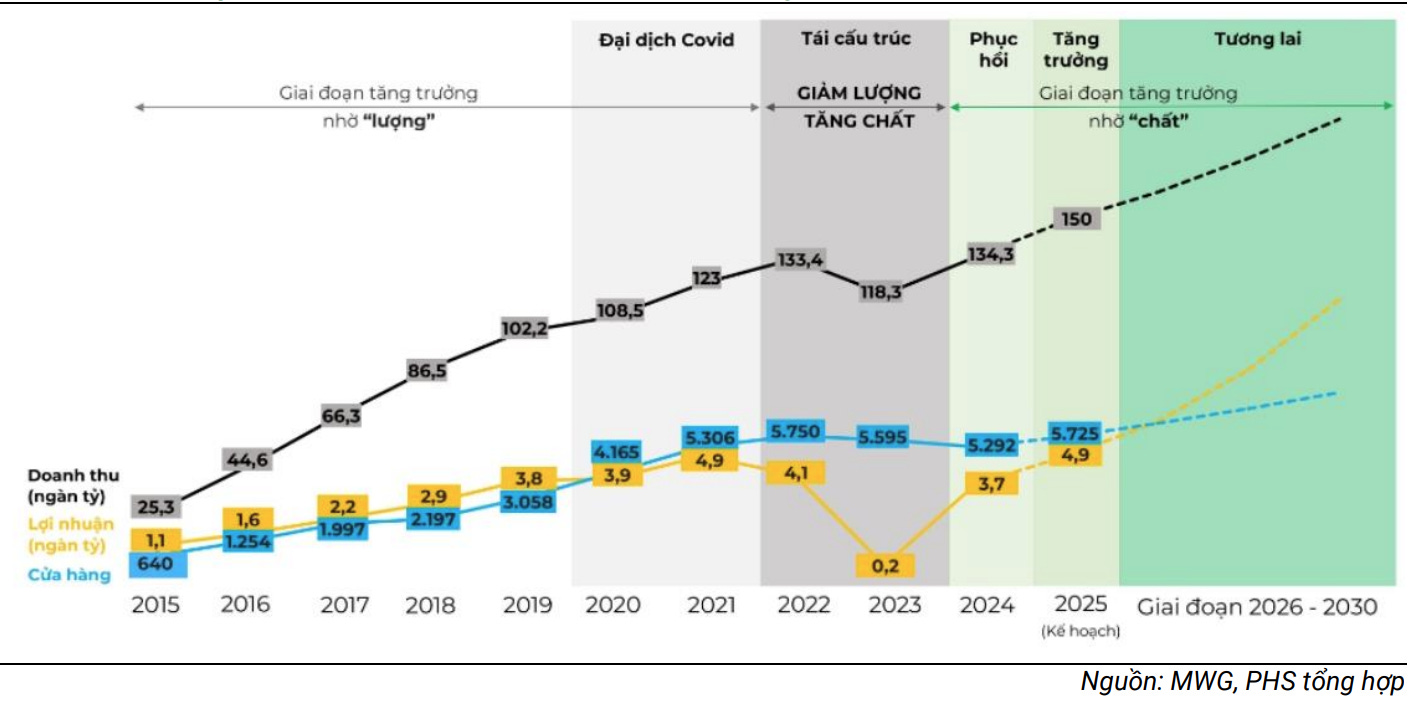

Bách Hóa Xanh bước vào giai đoạn tối ưu hóa: BHX ghi nhận quý thứ 5 liên tiếp có lãi, Q2 đạt 182 tỷ đồng (+8 lần QoQ). Sau khi mở 414 cửa hàng mới, chuỗi tập trung tối ưu vận hành và nâng cao doanh số, dự kiến doanh thu 2025 đạt 49,426 tỷ (+20,2% YoY) và LNST 634 tỷ (+6 lần YoY), là nền tảng cho kế hoạch IPO 2028.

Mở rộng cửa hàng hỗ trợ tăng trưởng dài hạn: MWG dự kiến mở 600 cửa hàng 2025 và 1.000 cửa hàng 2026, tập trung miền Trung, xem xét miền Bắc. Xu hướng chuyển khách từ bán lẻ truyền thống sang hiện đại và chính sách thuế mới tạo điều kiện thuận lợi. Thị trường miền Bắc tiềm năng, nhưng Winmart là đối thủ cạnh tranh mạnh.

Cải thiện biên lợi nhuận nhờ tối ưu chi phí vận hành và giảm khấu hao: Chi phí vận hành tối ưu, chất lượng điểm bán ưu tiên hơn số lượng, cùng giảm áp lực khấu hao từ 2025 khi 800 cửa hàng kết thúc chu kỳ, tiết kiệm 900 tỷ đồng, giúp MWG cải thiện biên lợi nhuận.

Triển vọng ngắn và trung hạn được hỗ trợ bởi chính sách thuế và nhu cầu tiêu dùng: Chính sách khấu trừ thuế TMĐT từ tháng 4/2025 khiến shop cá nhân rút lui, gian hàng chính hãng tăng trưởng mạnh. Chính sách Giảm VAT 2% từ tháng 7/2025 và miễn thuế tiêu thụ đặc biệt từ 2026 cho thiết bị gia dụng tạo cú hích cho ICT & CE.

Tiềm năng tăng trưởng từ các dự án mới và mảng kinh doanh khác (EraBlue/An Khang/Avakid): Những dự án này mở rộng MWG sang các phân khúc mới (điện máy nước ngoài, dược phẩm, mẹ & bé), tăng khả năng đa dạng hóa doanh thu và lợi nhuận.

Tầm nhìn dài hạn: IPO 2 trụ cột và mở rộng quốc tế. MWG đặt mục tiêu IPO Thế Giới Di Động (TGDD & DMX) vào 2030, IPO Bách Hóa Xanh vào 2028, và IPO EraBlue theo lộ trình liên doanh. Chiến lược này vừa huy động vốn, vừa xây dựng đội ngũ lãnh đạo kế thừa, đảm bảo tăng trưởng bền vững và gắn kết chính sách đãi ngộ với hiệu quả từng mảng kinh doanh.

Khuyến nghị:

Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu MWG, với giá mục tiêu trong vùng 100.000 - 110.000 VND/cp cho giai đoạn 12 tháng tới. Để nhận báo cáo chi tiết và khuyến nghị điểm mua vui lòng liên hệ chuyên gia tư vấn.